Правильная ценовая политика и оптимизация процессов компании с многофазовым производством возможна только при получении актуальной и полноценной информации об издержках на выпуск производимой продукции. Современные программные ERP-решения позволяют повысить уровень планирования и использовать попередельный метод учета затрат на производство и калькулирования себестоимости продукции.

Содержание статьи:

- Опыт assino

- Когда нужен попередельный метод учета затрат и расчета себестоимости

- Пример попередельного производства компании Лакталис Восток

- Особенности расчета себестоимости по переделам

- Формирование затрат в переделах

- Оценка незавершенного производства

Опыт assino

Компания assino обладает широким опытом автоматизации производственных процессов компаний международного уровня, что подтверждают наличие статуса «1С:Центр ERP – Производство».

Так, в ходе внедрения 1С ERP в биотехнологической компании BIOCAD, предприятия полного цикла создания лекарственных препаратов от поиска молекулы до массового производства, была достигнута цель более детального и гибкого планирования операционных процессов на всех этапах попередельного производства.

Результаты проекта в части производственного учета:

- Повышена эффективность производственного управления и планирования;

- Обеспечена валидация всей информационной системы по учету и контролю производства на соответствие нормам GMP;

- Ведется контроль входного качества сырья и материалов;

- Обеспечена точность расчета производственной себестоимости для каждого передела;

- Снижены себестоимость выпускаемой продукции и производственные издержки;

- Повышена производительность труда на производстве.

У assino есть готовое решение и для вашего бизнеса. Оставьте заявку на консультацию эксперта!

Когда нужен попередельный метод учета затрат и расчета себестоимости

Попередельный метод учета затрат применяют, когда для производства конечного продукта исходное сырье проходит некое количество стадий обработки (переделов), в ходе которых в том числе преобразуется в самостоятельные полуфабрикаты. Это позволяет рассчитать себестоимость каждой произведенной единицы.

Метод учета затрат и калькулирования себестоимости по переделам предпочтителен в металлургическом, нефтеперерабатывающем, химическом, фармацевтическом, текстильном и других производствах с такими отличительными характеристики, как:

- однородное начальное сырье в больших объемах;

- тепловая и биотехнологическая обработка сырья;

- короткий и непрерывный технологический процесс с допустимостью разбивки на переделы;

- преобладание одного вида конечной продукции, но с возможностью в ходе производства выделения побочных готовых продуктов и др.

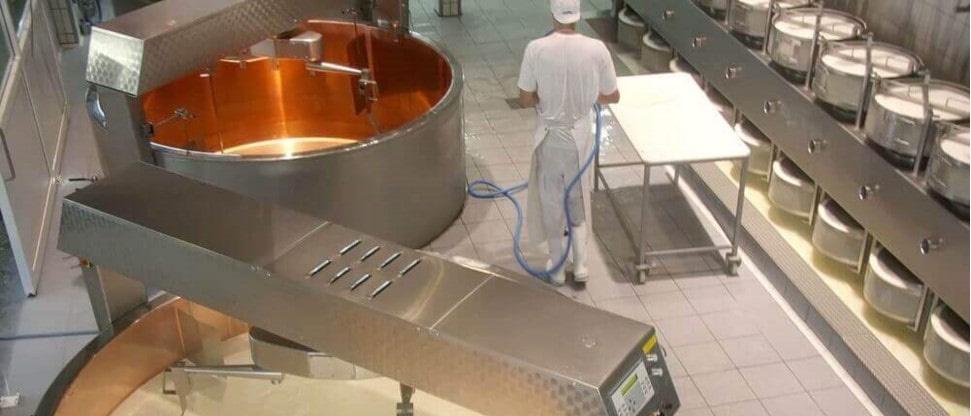

Пример попередельного производства компании Лакталис Восток

Лакталис Восток — российское представительство Lactalis Group, всемирно известного производителя французских сыров, творога, сметаны и других молочных продуктов.

Изначально на заводы Лакталис поступает молоко от различных хозяйств, после чего происходит отдельный регламентированный процесс нормализации сырья, в ходе которого молоко достигает единого стандарта качества (определенная жирность, содержание белков, бактерий и т.д.). Это первая стадия обработки исходного сырья перед распределением его по производственным цехам.

Далее это нормализованное молоко проходит еще определенное количество переделов в зависимости от конечного продукта.

Есть продукты попроще, например, плавленый сырок. Для его изготовления в одной емкости сырье перемешивают с необходимыми ингредиентами, а затем просто разливают по упаковкам и отправляют на склад.

Есть продукты долгого изготовления, например, сыр Бри. Здесь все сложнее: в подготовленное молоко добавляют специи и сквашенную культуру, а затем оставляют на несколько недель/месяцев вызревать. И только после многочисленных проверок технолога при должном вызревании сыр отправляют на упаковку.

Так вот, начиная с процесса нормализации сырья, каждая фаза является переделом. Даже переливание молока из одного танкера в другой, так как на стенах труб остается часть сырья, что является потерями на производстве, а, значит, на выходе получаем другое количество.

«Наша задача, как интеграторов ERP-системы для производственного предприятия, довольна интересная — весь этот процесс спланировать. Изначально у компании есть некий план продаж, который рождает план производств вплоть до ежедневных потребностей. Этот план постоянно балансирует из-за ограниченного количества оборудования, ресурсов и позволяет своевременно распределять нагрузки по мере необходимости. Для правильного планирования производства устанавливается специальное автоматизированное рабочее место (АРМ)».

Андрей Гетман,

руководитель проекта автоматизации Лактилис Восток, проектный департамент (ERP) ГК assino.

Есть похожие задачи? Свяжитесь с нами, и мы поможем найти оптимальное решение для вашего бизнеса.

Особенности расчета себестоимости по переделам

Себестоимость по переделам рассчитывается не сразу. Изначально идет фиксация факта произведенной продукции. Есть нормативная себестоимость, которая рассчитывается намного раньше. Есть плановые цены на сырье, плановые рецептуры и прочие производственные затраты, которые позволяют заранее рассчитать себестоимость продукции с учетом маржинальности и желаемой наценки.

Понятно, что фактические затраты в силу различных потерь и других обстоятельств будут отличаться от рассчитанных ранее по средней. Поэтому расчет фактической себестоимости по переделам необходим для дальнейшей корректировки затрат на производство.

«В Лакталис, к примеру, используют стандарт-костинг, систему калькуляции себестоимости по нормативным издержкам. Это когда на год закладывают определенную стоимость сырья, бюджетную рецептуру, оплату труда основных сотрудников, производственные накладные расходы. То есть знают, что тот же сыр Бри будет реализован по одной установленной цене. Таким образом, получается плановая стоимость продукта на целый год.

При этом ежедневно фиксируется фактическая себестоимость, что позволяет определять процент ее отклонения от плановой и анализировать причины их возникновения. И если по факту себестоимость регулярно отличается от установленного стандарта, то это ведет к пересмотру плана и отпускных цен».

руководитель проектов ERP-департамента ГК assino.

Учет прямых затрат ведется по каждой производственной стадии, а косвенных – по цеху, производству, компании в целом с дальнейшим разделением между себестоимостью продуктов переделов. Общие затраты готовой продукции идентичны сумме затрат всех переделов. Применив метод обычного калькулирования, рассчитывается себестоимость одного продукта произведенной партии.

Формирование затрат в переделах

Получается, в ходе попередельного производства в каждой из фаз формируют по ним прямые затраты. Так, в первый передел включены траты на исходное сырье и прямые расходы на технологический процесс для получения полуфабриката, оцениваемого как итоговый продукт данной стадии, а также косвенные расходы по переделу.

Прямые издержки следующих фаз суммируются из себестоимости переданного далее полуфабриката, а также прямых и косвенных затрат конкретно для текущей стадии. Так путем многоступенчатой калькуляции себестоимости изделий по переделам в стоимостную оценку затрат на изготовление готовой продукции входят абсолютно все расходы.

Прямые издержки следующих фаз суммируются из себестоимости переданного далее полуфабриката, а также прямых и косвенных затрат конкретно для текущей стадии. Так путем многоступенчатой калькуляции себестоимости изделий по переделам в стоимостную оценку затрат на изготовление готовой продукции входят абсолютно все расходы.

Косвенные расходы, прибавляемые к целевым в каждой стадии производства, относят либо к общепроизводственным (собираемые подразделениями по одному или нескольким переделам), либо к общехозяйственным.

Способы учета полуфабрикатов, получаемых после каждой стадии обработки:

- Бесполуфабрикатный. Применяется, при отсутствии нужды раздельного учета, когда произведенные в переделе изделия не отправляют в продажу. Плюс данного метода – упрощенный учет благодаря сбору затрат по переделу только из осуществленных конкретно на этом этапе, без себестоимости полуфабриката из прошлого передела. Минус способа — нельзя определить себестоимость промежуточных продуктов.

- Полуфабрикатный. Применяется, когда полуфабрикат является самостоятельным реализуемым продуктом или частью полуфабрикатов, используемых далее в производстве и также отправляемых на реализацию. Данный метод подразумевает учет промежуточных продуктов по себестоимости каждого передела, включая рассчитанные издержки прошлой обработки.

Оценка незавершенного производства

При изготовлении партий продукции обычно довольно объемны остатки незавершенного производства (НЗП) на конец отчетного периода. Отсюда возникает необходимость ежемесячного распределения затрат между готовыми изделиями и остатками НЗП на конец отчетного периода.

Для этого проводят калькулирование произведенных полуфабрикатов как условно готовых продуктов, применяя метода оценки «по средней». А скопившиеся на счете 20 «Основное производство» затраты делят на условные единицы производства в текущем отчетном периоде.

При вычислении затрат применим один из методов:

- Метод взвешенной оценки при средней стоимости, предполагающий начало и окончание запасов единиц изделий в рамках отчетного периода. Данный метод наиболее часто применим.

- Метод FIFO, где новый передел для каждой единицы продукции наступает только по окончанию текущей обработки, не допуская входа следующих материалов в данную стадию.

По окончанию отчетного периода по итогам расчета себестоимости продукции все подразделения на производстве подготавливают отчеты, где указывают объем изготовленных в переделах продуктов с издержками на их производство.

Обратите внимание: В 2021 году учет незавершенной продукции, официально отнесенной теперь к запасам, необходимо вести по новому утвержденному Минфином стандарту бухучета — ФСБУ 5/2019 «Запасы».

Одним из изменений стало уточнение включенных в фактическую себестоимость НЗП и готовой продукции затрат:

- материальные;

- трудозатраты;

- отчисления на социальные нужды;

- амортизация и пр.

Не включены в фактическую себестоимость НЗП и готовых продуктов:

- непредвиденные затраты в связи с некачественным производственным планированием (к примеру, простои, чрезмерное использования МПЗ, электроэнергии, трудовых ресурсов) или иные нарушения (качества продукции, трудовой и технологической дисциплины и т.д.);

- траты в связи с аварийными и чрезвычайными случаями;

- управленческие расходы;

- снижение стоимости прочих активов в независимости использования их в производстве запасов;

- затраты на складирование запасов, не считая ситуаций, при которых МПЗ хранятся в ходе технологического процесса (к примеру, сыры длительного изготовления);

- рекламные затраты.

Исходя из новых требований, с 1 января 2021 года в программах 1С автоматически применяется один вариант учета затрат — метод «директ-костинг». При это в форме «Учетная политика» не виден переключатель «Общехозяйственные расходы включаются».

Необходима помощь в применении попередельного метода учета затрат и калькулирования себестоимости продукции в 1С? Оставьте заявку, наши специалисты оперативно свяжутся с вами.